AIDC - Sezione di Milano

Denuncia n.14 del 12 dicembre 2019

ILLEGITTIMITA’ COMUNITARIA DELLA DISCIPLINA SUGLI OBBLIGHI DI DICHIARAZIONE ANNUALE PER GLI INVESTIMENTI E LE ATTIVITA' DETENUTE ALL’ESTERO “MONITORAGGIO FISCALE

ILLEGITTIMITA’ COMUNITARIA DELLA DISCIPLINA SUGLI OBBLIGHI DI DICHIARAZIONE ANNUALE PER GLI INVESTIMENTI E LE ATTIVITA’ DETENUTE ALL’ESTERO “MONITORAGGIO FISCALE”

come prevista dall’art. 4 del Dl. 167 del 1990 e successive modificazioni

12 Dicembre 2019

a cura di

Oliviero Cimaz e Marco Piazza - relatori

Sommario:

- Norma nazionale confliggente

- Norme e principi comunitari prevalenti

- Motivi di conflitto della norma interna

- Motivo d’inapplicabilità di deroghe alla norma confliggente

- Verifica della sussistenza dei requisiti di diretta applicabilità

- La norma domestica nel contesto del Piano d’azione della Commissione UE.

- Conclusioni

1. NORME NAZIONALI CONFLIGGENTI

1.1 Monitoraggio fiscale delle attività detenute all’estero

Le norme nazionali riguardanti il monitoraggio dei delle attività detenute all’estero in conflitto con il Trattato sul funzionamento dell’Unione europea sono le seguenti:

1) Articolo 4 del Dl. 167 del 1990, il quale dispone:

- «Le persone fisiche, gli enti non commerciali e le società semplici ed equiparate ai sensi dell'articolo 5 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, residenti in Italia che, nel periodo d'imposta, detengono investimenti all'estero ovvero attività estere di natura finanziaria, suscettibili di produrre redditi imponibili in Italia, devono indicarli nella dichiarazione annuale dei redditi. Sono altresì tenuti agli obblighi di dichiarazione i soggetti indicati nel precedente periodo che, pur non essendo possessori diretti degli investimenti esteri e delle attività estere di natura finanziaria, siano titolari effettivi dell'investimento secondo quanto previsto dall'articolo 1, comma 2, lettera pp), e dall'articolo 20 del decreto legislativo 21 novembre 2007, n. 231, e successive modificazioni.

- (abrogato)

- Gli obblighi di indicazione nella dichiarazione dei redditi previsti nel comma 1 non sussistono per le attività finanziarie e patrimoniali affidate in gestione o in amministrazione agli intermediari residenti e per i contratti comunque conclusi attraverso il loro intervento, qualora i flussi finanziari e i redditi derivanti da tali attività e contratti siano stati assoggettati a ritenuta o imposta sostitutiva dagli intermediari stessi. Gli obblighi di indicazione nella dichiarazione dei redditi previsti nel comma 1 non sussistono altresì per i depositi e conti correnti bancari costituiti all'estero il cui valore massimo complessivo raggiunto nel corso del periodo d'imposta non sia superiore a 15.000 euro. Gli obblighi di indicazione nella dichiarazione dei redditi previsti nel comma 1 non sussistono altresì per gli immobili situati all'estero per i quali non siano intervenute variazioni nel corso del periodo d'imposta, fatti salvi i versamenti relativi all'imposta sul valore degli immobili situati all'estero, di cui al decreto-legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214.

- Con provvedimento del direttore dell'Agenzia delle entrate, è stabilito il contenuto della dichiarazione annuale prevista dal comma 1 nonché, annualmente, il controvalore in euro degli importi in valuta da dichiarare».

2) Articolo 5, comma 2 del Dl. 167 del 1990 relativo alle sanzioni, il quale dispone:

«La violazione dell'obbligo di dichiarazione previsto nell'articolo 4, comma 1, è punita con la sanzione amministrativa pecuniaria dal 3 al 15 per cento dell'ammontare degli importi non dichiarati. La violazione di cui al periodo precedente relativa alla detenzione di investimenti all'estero ovvero di attività estere di natura finanziaria negli Stati o territori a regime fiscale privilegiato di cui al decreto del Ministro delle finanze 4 maggio 1999, pubblicato nella Gazzetta Ufficiale n. 107 del 10 maggio 1999, e al decreto del Ministro dell'economia e delle finanze 21 novembre 2001, pubblicato nella Gazzetta Ufficiale n. 273 del 23 novembre 2001, è punita con la sanzione amministrativa pecuniaria dal 6 al 30 per cento dell'ammontare degli importi non dichiarati. Nel caso in cui la dichiarazione prevista dall'articolo 4, comma 1, sia presentata entro novanta giorni dal termine, si applica la sanzione di euro 258».

3) Articolo 12, commi 2 e ss. del Dl. 78 del 2009, i quali dispongono:

«2. In deroga ad ogni vigente disposizione di legge, gli investimenti e le attività di natura finanziaria detenute negli Stati o territori a regime fiscale privilegiato di cui al decreto del Ministro delle finanze 4 maggio 1999, pubblicato nella Gazzetta Ufficiale della Repubblica italiana del 10 maggio 1999, n. 107, e al decreto del Ministro dell'economia e delle finanze 21 novembre 2001, pubblicato nella Gazzetta Ufficiale della Repubblica italiana del 23 novembre 2001, n. 273, senza tener conto delle limitazioni ivi previste, in violazione degli obblighi di dichiarazione di cui ai commi 1, 2 e 3 dell'articolo 4 del decreto-legge 28 giugno 1990, n. 167, convertito dalla legge 4 agosto 1990, n. 227, ai soli fini fiscali si presumono costituite, salva la prova contraria, mediante redditi sottratti a tassazione. In tale caso, le sanzioni previste dall'articolo 1 del decreto legislativo 18 dicembre 1997, n. 471, sono raddoppiate.

2-bis. Per l'accertamento basato sulla presunzione di cui al comma 2, i termini di cui all'articolo 43, primo e secondo comma, del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, e successive modificazioni, e all'articolo 57, primo e secondo comma, del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, e successive modificazioni, sono raddoppiati.

2-ter. Per le violazioni di cui ai commi 1, 2 e 3 dell'articolo 4 del decreto-legge 28 giugno 1990, n. 167, convertito, con modificazioni, dalla legge 4 agosto 1990, n. 227, e successive modificazioni, riferite agli investimenti e alle attività di natura finanziaria di cui al comma 2, i termini di cui all'articolo 20 del decreto legislativo 18 dicembre 1997, n. 472, sono raddoppiati».

1.2 Imposta sul valore delle attività finanziarie all’estero (IVAFE)

La norma nazionale riguardante l’imposta sul valore delle attività finanziarie all’estero in conflitto con il Trattato sul funzionamento dell’Unione europea è l’Articolo 19 del Dl. 201 del 2011, comma 18 e ss.:

«18. A decorrere dal 2012 è istituita un’imposta sul valore dei prodotti finanziari, dei conti correnti e dei libretti di risparmio detenuti all'estero dalle persone fisiche residenti nel territorio dello Stato.

19. L’imposta di cui al comma 18 è dovuta proporzionalmente alla quota e al periodo di detenzione.

20. L’imposta di cui al comma 18 è stabilita nella misura dell’1 per mille annuo, per il 2012, dell'1,5 per mille, per il 2013, e del 2 per mille, a decorrere dal 2014, del valore dei prodotti finanziari. Per i conti correnti e i libretti di risparmio l'imposta è stabilita in misura fissa pari a quella prevista dall'articolo 13, comma 2-bis, lettera a), della tariffa, parte I, allegata al decreto del Presidente della Repubblica 26 ottobre 1972, n. 642. Il valore è costituito dal valore di mercato, rilevato al termine di ciascun anno solare nel luogo in cui sono detenuti i prodotti finanziari, anche utilizzando la documentazione dell’intermediario estero di riferimento per le singole attività e, in mancanza, secondo il valore nominale o di rimborso.

21. Dall’imposta di cui al comma 18 si deduce, fino a concorrenza del suo ammontare, un credito d’imposta pari all’ammontare dell’eventuale imposta patrimoniale versata nello Stato in cui sono detenuti i prodotti finanziari, i conti correnti e i libretti di risparmio.

22. Per il versamento, la liquidazione, l’accertamento, la riscossione, le sanzioni e i rimborsi nonché per il contenzioso, relativamente all’imposta di cui al comma 18 si applicano le disposizioni previste per l’imposta sul reddito delle persone fisiche, ivi comprese quelle relative alle modalità di versamento dell'imposta in acconto e a saldo.

23. Con uno o più provvedimenti del Direttore dell’Agenzia delle entrate sono stabilite le disposizioni di attuazione dei commi da 6 a 22».

2) NORME E PRINCIPI COMUNITARI PREVALENTI

Articolo 45 del T.F.U.E.

Articolo 49 del T.F.U.E

Articolo 63 del T.F.U.E.

Principio di proporzionalità (come statuito dalle pronunce della Corte di Giustizia dell’unione europea)

3) MOTIVI DI CONFLITTO DELLA NORMA INTERNA

3.1 Monitoraggio fiscale delle attività detenute all’estero

Secondo costante giurisprudenza della Corte, le misure vietate dall’articolo 63, paragrafo 1, TFUE, in quanto restrizioni dei movimenti di capitali, comprendono quelle che sono idonee a dissuadere i residenti di uno Stato membro dal compiere investimenti in altri Stati (v. sentenza C-326/12, punto 25; sentenze da C-338/11 a C-347/11, punto 15 e giurisprudenza ivi citata, nonché C-375/12, punto 43).

Il fatto di imporre a soggetti residenti in Italia l’obbligo di indicare nella propria dichiarazione dei redditi l’entità delle attività immobiliari, finanziarie e di altro genere detenute all’estero a prescindere dal fatto che nel periodo d’imposta tali attività abbiano prodotto redditi imponibili in Italia, e richiedendo informazioni in eccesso rispetto a quelle necessarie per la determinazione delle imposte patrimoniali italiane (Imposta sul valore degli immobili detenuti all’estero e imposta sul valore delle attività finanziarie estere), obbligo non previsto per le stesse attività detenute in Italia costituisce certamente un adempimento idoneo a dissuadere i residenti dal compiere investimenti all’estero, specie se si considera (come sarà documentato in seguito):

- la complessità e l’onerosità delle attività necessarie per la compilazione;

- la circostanza che le sanzioni connesse:

- non sono commisurate alle eventuali imposte sui redditi o imposte patrimoniali di fonte estera non dichiarati bensì alla consistenza della attività detenute all’estero;

- si aggiungono alle sanzioni previste per l’eventuale evasione delle imposte sui redditi o sul patrimonio relative alle attività detenute all’estero, sanzioni. queste, commisurate all’entità delle imposte evase;

- sono applicate anche con riferimento ad attività che non hanno prodotto redditi imponibili e non sono soggette ad imposte patrimoniali (ad esempio, i fondi pensione, la detenzione di beni in nuda proprietà e le attività all’estero di cui il contribuente non è del tutto proprietario, essendo solo uno dei titolari effettivi – ai sensi della normativa antiriciclaggio â dell’entità estera proprietaria dell’attività).

Gli effetti dissuasivi derivanti dagli obblighi di compilazione del quadro RW non derivano soltanto dagli oneri ed ai costi che devono essere sostenuti per la sua predisposizione, ma anche dal timore diffusissimo che l’Amministrazione finanziaria non sia in grado di assicurare che i dati sull’ammontare dei capitali detenuti all’estero siano totalmente protetti da accessi non autorizzati. Timore peraltro giustificato dal fatto che la stessa Agenzia delle Entrate ha comunicato 156 procedimenti penali per accesso abusivo al sistema informatico nel periodo 2013 – 2017.

3.2 Imposta sul valore delle attività finanziarie all’estero

Il presupposto dell’imposta dovrebbe coincidere con quello dell’omologa imposta di bollo italiana (caso UE Pilot n. 1711/11/TAXU), per evitare che gli investimenti finanziari effettuati all’estero dai contribuenti italiani siano discriminati rispetto a quelli fatti in Italia.

Come sarà meglio illustrato nel successivo par. 6.2 questa coincidenza non esiste e le differenze oltre che avere portata sostanziale generano complessità notevoli nella compilazione della dichiarazione dei redditi in cui deve essere anche liquidata l’Ivafe.

Particolarmente rilevante è la circostanza che:

- mentre l’imposta di bollo è dovuta solo per le attività affidate in custodia e amministrazione ad intermediari finanziari italiani i cosiddetti “enti gestori” (Dm 24 maggio 2012), l’Ivafe è dovuta anche sui prodotti finanziari non affidati in deposito ad intermediari finanziari esteri;

- mentre l’imposta di bollo è dovuta sul valore dei prodotti finanziari, compresi i depositi bancari e postali, calcolato al termine del periodo rendicontato ovvero al 31 dicembre di ciascun anno (Dm. 24 maggio 2012), l’Ivafe è rapportata ai giorni di detenzione dei prodotti finanziari circostanza che rende oltremodo complesso il calcolo della base imponibile, senza che il diverso criterio di calcolo abbia una concreta utilità o effetto sul gettito.

4) MOTIVI DI INAPPLICABILITA’ DI DEROGHE ALLA NORMA CONFLIGGENTE

4.1 Monitoraggio fiscale delle attività detenute all’estero

È pacifico che provvedimenti nazionali che ostacolino o rendano meno attraente l’esercizio delle libertà fondamentali garantite dal Trattato possono essere giustificati qualora perseguano un obiettivo di interesse generale e siano adeguati a garantire la realizzazione dello stesso e non eccedano quanto è necessario per raggiungerlo (v., ad esempio, la citata sentenza C-326/12, punto 39 e la giurisprudenza ivi richiamata).

Fra gli obiettivi di interesse generale vi è sicuramente la necessità di garantire l’efficacia dei controlli tributari (v. sentenze C-101/05, punto 55; sentenze C-155/08 e C-157/08, punto 55; C-262/09, punto 41 e C-318/10, punto 36).

Ma il punto di equilibrio fra le due esigenze contrapposte (libertà fondamentali e tutela dell’interesse erariale) sta nel rispetto del principio di proporzionalità (sentenze C-155/08 e C-157/08, punto 47; C-334/02, punto 23). Nell’applicare il principio di proporzionalità si deve tener presente, in particolare, come da diverse sentenze emerga che gli ostacoli motivasti dall’esigenza di garantire l’efficacia dei controlli tributari non sono giustificati quando esistono con l’altro Stato (specie se si tratta di uno Stato membro) efficaci sistemi di scambio d’informazione su richiesta, specie se in combinazione con sistemi di scambio automatico che consentano alle autorità fiscali di innescare tempestive indagini (v. sentenze C-155/08 e C-157/0, cit. punti 62 e ss.; sentenza C-326/12 punto 55).

Sotto questo aspetto, si evidenzia che l’Italia:

- riceve dai Paesi europei gli scambi di informazione automatici previsti dagli articoli 8, commi 1 e 3-ter della direttiva 2011/16/UE del Consiglio relativa alla cooperazione amministrativa nel settore fiscale, come più volte modificata, nonché dal Regolamento di esecuzione (Ue) 2015/2378 della commissione del 15 dicembre 2015 recante talune modalità di applicazione della direttiva stessa. Le informazioni riguardano

- lavoro dipendente

- compensi per dirigenti

- proventi di assicurazione sulla vita

- pensioni

- proprietà e redditi immobiliari

- conti finanziari di custodia, deposito e gestione e relativi redditi.

- partecipa al sistema Common reporting Standard OCSE e al sistema FACTA ricevendo informazione sui conti finanziari, i conti di deposito e i conti di custodia detenuti dai residenti in Italia nelle giurisdizioni aderenti al Sistema.

I Paesi che scambiano informazioni con l’Italia mediante i sistemi citati sono, attualmente 96.

A parere di questa Commissione, pertanto, la normativa italiana indicata al paragrafo 1 non rispetta il principio di proporzionalità allorquando impone ai contribuenti italiani adempimenti eccessivamente gravosi rispetto alla necessità di garantire l’efficacia dei controlli fiscali, a maggior ragione laddove i dati richiesti ai fini di controllo tributario risultano già in possesso dell’amministrazione finanziaria tramite i vari sistemi di scambio di informazioni attivati in Italia.

4.2 Imposta sul valore delle attività finanziarie all’estero

Per quanto riguarda la discriminazione degli investimenti effettuati da persone fisiche residenti in Italia in Stati esteri rispetto a quelli effettuati dagli stessi soggetti in Italia non si ravvede alcuna possibile giustificazione alla deroga del principio di libera circolazione dei capitali; meno che meno gli obiettivi della «coerenza impositiva» e della «ripartizione equilibrata del potere impositivo degli Stati membri».

5) VERIFICA DELLA SUSSISTENZA DEI REQUISITI DI DIRETTA APPLICABILITA’

Benché la materia delle imposte dirette rientri nella competenza degli Stati membri, questi ultimi devono tuttavia esercitare tale competenza nel rispetto del diritto comunitario.

Pertanto, eventuali disposizioni tributarie in conflitto con il T.F.U.E. o da norme derivate devono considerarsi non applicabili.

6) LA NORMA DOMESTICA E I MOTIVI DI CONFLITTO CON I PRINCIPI DEL DIRITTO DELL’UNIONE:

Il concreto ostacolo alla libera circolazione dei capitali e la violazione del principio di proporzionalità

6.1 Monitoraggio fiscale delle attività finanziarie detenute all’estero – quadro RW

Come evidenziato in premessa, l’articolo 4 del Dl. 167 del 12990 e la relativa normativa e prassi di attuazione, costituiscono un ostacolo alla libera circolazione dei capitali, non giustificato da obiettivi di interesse generale per violazione del principio della proporzionalità in quanto la norma impone adempimenti e prevede sanzioni che eccedono quanto indispensabile per garantire la tutela degli interessi erariali.

La materia deve essere meglio illustrata sotto i seguenti profili:

- onerosità degli adempimenti imposti;

- sproporzione delle sanzioni per le violazioni relative al monitoraggio fiscale RW;

- sproporzione del raddoppio dei termini di accertamento e delle sanzioni per evasione delle imposte sui redditi e sul patrimonio relative ad attività detenute all’estero;

- violazione del principio di libera circolazione dei lavoratori, nella misura in cui la norma italiana esonera dall’obbligo di monitoraggio fiscale le persone fisiche che prestano lavoro all’estero per lo Stato italiano, per organizzazioni internazionali o in zone di frontiera fintanto che il lavoratore presta la propria attività all’estero, ma non prevede un analogo esonero per i lavoratori del settore privato emigrati all’estero pur avendo mantenuto il proprio centro degli interessi vitali (e quindi la residenza fiscale) in Italia;

- applicazione della clausola stand still.

Onerosità degli adempimenti imposti dall’articolo 4, Dl. 167/1990 e conseguenti disposizioni attuative e di prassi

L’adempimento degli obblighi previsti dalle disposizioni sopra citate (relativi alla compilazione del quadro RW della dichiarazione dei redditi) si è da subito palesato come assai oneroso rispetto alle esigenze di accertamento dei redditi prodotti all’estero, tant’è che il legislatore nazionale, su iniziativa della Commissione Europea promossa con il caso UE Pilot n. 1711/11/TAXU, ha a suo tempo provveduto con la Legge Europea 2003 a ridimensionare le sanzioni (che restano comunque elevate potendo arrivare al 15% del capitale illegittimamente detenuto all’estero ogni anno) ed a modificare gli obblighi dichiarativi eliminando i trasferimenti da, verso e sull’estero, ma introducendo nel contempo l’equivalente obbligo di indicare i giorni o mesi di possesso delle attività all’estero ed introducendo obblighi di monitoraggio anche a carico dei titolari effettivi.

Per rendersene conto basta confrontare il testo dell’articolo 4, comma 1 del Dl. 167 del 1990 nella versione precedente alla legge con quello introdotto con la legge stessa.

Articolo 4, Dl. 167/1990 vigente dal 4 settembre 2013

- Le persone fisiche, gli enti non commerciali, e le società semplici ed equiparate ai sensi dell'articolo 5 del testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, residenti in Italia che al termine del periodo d'imposta detengono investimenti all'estero ovvero attività estere di natura finanziaria, attraverso cui possono essere conseguiti redditi di fonte estera imponibili in Italia, devono indicarli nella dichiarazione dei redditi. (…)

- Nella dichiarazione dei redditi deve essere altresì indicato l'ammontare dei trasferimenti da, verso e sull'estero che nel corso dell'anno hanno interessato gli investimenti all'estero e le attività estere di natura finanziaria. Tale obbligo sussiste anche nel caso in cui al termine del periodo di imposta i soggetti non detengono investimenti e attività finanziarie della specie.

Articolo 4, commi 1 e 2, Dl. 167/1990 vigente fino al 3 settembre 2013

- Le persone fisiche, gli enti non commerciali e le società semplici ed equiparate ai sensi dell'articolo 5 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, residenti in Italia che, nel periodo d'imposta, detengono investimenti all'estero ovvero attività estere di natura finanziaria, suscettibili di produrre redditi imponibili in Italia, devono indicarli nella dichiarazione annuale dei redditi. Sono altresì tenuti agli obblighi di dichiarazione i soggetti indicati nel precedente periodo che, pur non essendo possessori diretti degli investimenti esteri e delle attività estere di natura finanziaria, siano titolari effettivi dell'investimento secondo quanto previsto dall'articolo 1, comma 2, lettera u), e dall'allegato tecnico del decreto legislativo 21 novembre 2007, n. 231.

Come si può notare, in seguito all’intervento della Commissione europea:

- È stato soppresso il comma 2 dell’articolo 4 che imponeva di monitorare anche i trasferimenti da e verso l’estero (Sezione III del quadro RW della dichiarazione dei redditi)

MA

- il testo dell’articolo 4, comma 1 è stato modificato sostituendo la locuzione “al termine del periodo d’imposta” con la locuzione “nel periodo d’imposta”.

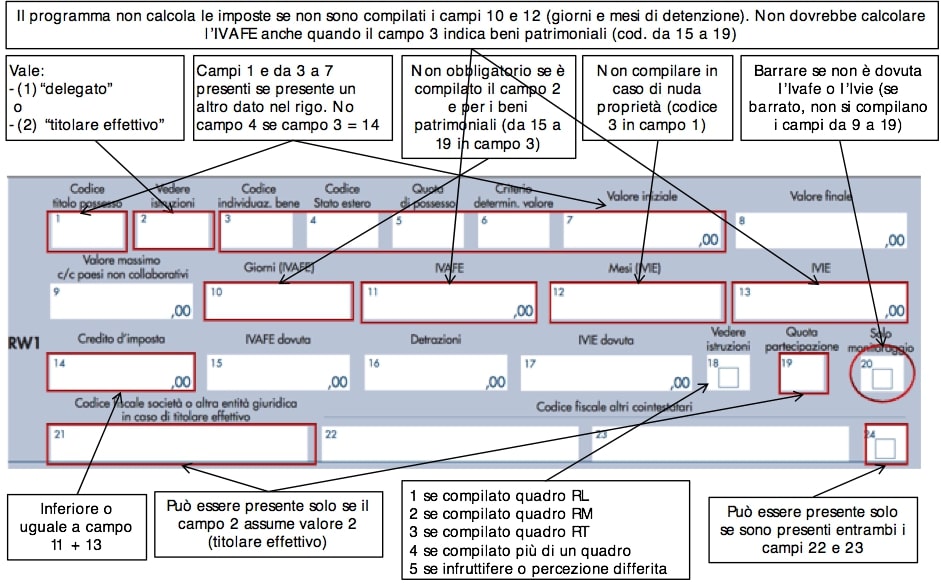

In questo modo, all’atto pratico, l’originario adempimento consistente nell’indicazione dei trasferimenti in un apposito quadro della dichiarazione è stato sostituito da un adempimento più gravoso. La modulistica vigente, infatti esige che per ogni attività sia determinato il “periodo di possesso” espresso in giorni se si tratta di valori mobiliari e in mesi se si tratta di immobili. Ciò comporta la necessità di rielaborare le comunicazioni periodiche degli intermediari esteri creando una sorta di “scalare” che per ogni titolo consente di individuare gli incrementi e decrementi verificatisi nel corso del periodo d’imposta e quindi, in ultima analisi i giorni di possesso di ciascuna attività.

Benché l’articolo 4 non abbia subito altre modifiche rispetto a quelle evidenziate, le vere modifiche, nel senso di maggiori ostacoli alla circolazione dei capitali, ma, come vedremo, anche delle persone, sono contenuti nella normativa secondaria: in particolare nel provvedimento del direttore dell’Agenzia delle Entrate emanato il 18 dicembre 2013, in una serie di circolari e risoluzione dell’Agenzia delle Entrate la principale delle quali è la circolare 38/E del 2013, e nella stessa modulistica corredata dalle relative istruzioni.

Al fine di constatare la gravosità dell’adempimento basta confrontare il quadro RW della dichiarazione dei redditi per il 2013 con quello vigente, tenendo conto dei vincoli imposti dalle istruzioni e dalle specifiche tecniche.

Modulistica prima dell’intervento della Commissione europea

Modulistica dopo l’intervento della Commissione europea

Come si può notare:

- la richiesta della Commissione europea di eliminare le informazioni relative ai trasferimenti da, verso e sull’estero è stata di fatto aggirata dall’amministrazione finanziaria italiana sostituendo la sezione seconda con l’obbligo di indicare il periodo di possesso di ogni investimento

- sono state aggiunte nuove caselle per indicare il tipo di possesso, il criterio di determinazione del valore, il valore inziale (dato dalla somma della consistenza iniziale e di tutti gli acquisti) e il valore finale (somma della consistenza finale e di tutte le vendite), il collegamento con il quadro in cui devono essere indicati i redditi (casella 18), il codice fiscale di eventuali altri soggetti che, per lo stesso investimento potrebbero essere tenuti a compilare il quadro RW; il codice fiscale delle società ed enti di cui si sia “titolare effettivo”.

La sensazione prevalente è che la compilazione del modello sia oggi più onerosa di prima della riforma. Basta vedere le dimensioni delle istruzioni alla compilazione della dichiarazione dei redditi annualmente aggiornate dall’Agenzia delle Entrate (oltre 4 fitte pagine) e della circolare di 40 pagine esplicativa n. 38/E del 2013, nonché la numerosità dei dati richiesti (20 codici indentificativi delle attività; 6 criteri di valorizzazione, giorni e mesi di possesso da calcolare con il criterio lifo, obblighi a carico dei delegati e dei titolari effettivi, codici per collegare ciascuna riga del quadro RW con eventuali corrispondenze nei quadri reddituali (RM, RL, RT).

Il tentativo di semplificazione, introdotto in occasione del Telefisco 2016 – consistente nel considerare ciascun rapporto finanziario in modo unitario utilizzando un unico codice di attività (il codice 20) – è naufragato perché in sede di trasposizione della risposta nella circolare 12/E del 2016 e stata aggiunta la frase: “Per consentire l’attività di controllo, permane, comunque, l’onere per il contribuente di predisporre e conservare un apposito prospetto, da esibire o trasmettere su richiesta dell’Amministrazione finanziaria, in cui sono specificati i dati delle singole attività finanziarie valorizzate in conformità ai criteri di valorizzazione delle attività contenuti nella circolare 38/E del 2013”, ripristinando le complessità sopra descritte.

L'iniziativa, di per sé lodevole, di accorpare i dati richiesti ai fini del monitoraggio fiscale con quelli richiesti per il calcolo delle imposte patrimoniali sulle attività all'estero (IVIE e IVAFE) rende la compilazione complessa soprattutto per il fatto che le istruzioni richiedono, per ciascuna attività, che sia calcolato il periodo di possesso e che la circolare n. 38/E del 2013, cit., stabilisce che, nel caso in cui siano cedute attività finanziarie appartenenti alla stessa categoria, acquistate a prezzi e in tempi diversi, per stabilire quale delle attività finanziarie è detenuta nel periodo di riferimento il metodo che deve essere utilizzato è il LIFO e pertanto si considerano ceduti per primi quelli acquisiti in data più recente. Sembra banale, ma, come sarà meglio illustrato in seguito, l'individuazione del periodo di possesso delle attività finanziarie con il metodo LIFO può richiedere calcoli molto laboriosi. L'anomalia sopra descritta deriva dal provvedimento del Direttore dell'Agenzia delle entrate 5 giugno 2012, secondo il quale l'IVAFE «è rapportata ai giorni di detenzione». Da ciò la necessità di effettuare calcoli distinti con riferimento ad ogni cessione o rimborso, tenendo conto del «periodo di possesso» di ciascuna attività finanziaria. L'art. 19, comma 20, del D.L. n. 201/2011 prevede invece, molto più pragmaticamente, che l'imposta sia applicata sul valore delle attività finanziarie «rilevato al termine di ciascun anno solare».

Inoltre, è stato aggiunto l’obbligo di indicare anche le attività all’estero di cui si sia “titolari effettivi” ai sensi della normativa antiriciclaggio adottando in alcuni casi un approccio cosiddetto “look trough” che impone di comunicare le attività detenute dalle società ed enti (anche residenti in Italia, se si tratta di trust o fondazioni) come se tali entità non esistessero.

In particolare, l’obbligo di compilare il quadro RW non riguarda solo chi detiene le attività estere o all’estero a titolo di proprietà, ma anche chi è titolare effettivo di entità che detengano attività estere o investimento all’estero ed anche che ha la delega su conti correnti o depositi all’estero.

La circolare 38/E del 2013 afferma infatti che, in caso di conto corrente estero intestato ad un soggetto residente sul quale vi è la delega di firma di un altro soggetto residente, anche il delegato è tenuto alla compilazione del quadro RW per l’indicazione dell’intera consistenza del conto corrente detenuto all’estero qualora si tratti di una delega al prelievo e non soltanto di una mera delega ad operare per conto dell’intestatario.

I delegati devono indicare l’intero ammontare delle attività detenute all’estero, ma, secondo l’Agenzia delle Entrate, solo in caso di delega al prelievo e non solo di operare sul conto. «Sono tenuti agli obblighi di monitoraggio non solo i titolari delle attività detenute all’estero, ma anche coloro che ne hanno la disponibilità o la possibilità di movimentazione. Qualora un soggetto residente abbia la delega al prelievo su un conto corrente estero è tenuto alla compilazione del quadro RW, salvo che non si tratti di mera delega ad operare per conto dell’intestatario, come nel caso di amministratori di società» (v. istruzioni al quadro RW; circolare 28/E del 2011, risposta 5.2, confermata da circolare 10/E del 2014, risposta 13.2; circolare 38/E del 2013; risoluzione 53/E del 2019).

Tuttavia, la sentenza della Corte di Cassazione n. 16404 del 2015, confortata da altri precedenti univoci, afferma che l’Ufficio delle Entrate ha correttamente comminato le sanzioni per non aver compilato il quadro RW all’amministratore di una società che aveva una mera delega di amministrazione sul conto estero della società stessa.

Da notare che nel caso in cui un conto corrente sia cointestato oppure più delegati abbiano la firma sul conto, ciascuno dei cointestatari e dei delegati è sanzionato per l’omessa compilazione del quadro RW in relazione all’intero ammontare dell’investimento all’estero, cosicché la stessa sanzione può essere inflitta ad una pluralità di soggetti.

Anche l’indicazione nel quadro RW della tipologia di investimento meno sofisticata e più diffusa – il conto corrente – richiede complesse rielaborazioni degli estratti conto.

Secondo le istruzioni, non devono essere indicati nel quadro RW i depositi e conti correnti bancari costituiti all’estero il cui valore massimo complessivo raggiunto nel corso del periodo d’imposta non sia superiore a 15.000 euro; resta fermo l’obbligo di compilazione del quadro laddove sia dovuta l’Imposta sul valore delle attività estere (Ivafe); una sorta di imposta patrimoniale equivalente all’imposta di bollo dovuta sui conti correnti e depositi dovuti in Italia. Per stabilire, però, se è dovuta l’Ivafe, si deve:

- calcolare il valore medio di giacenza di tutti i conti detenuti presso lo stesso intermediario con un conteggio simile allo “scalare” utilizzato per il calcolo degli interessi;

- e rapportarlo alla quota e periodo di possesso; in presenza di più conti presso lo stesso intermediario, per la verifica del superamento del limite va calcolato il valore medio di giacenza complessivo, sommando il valore di tutti i conti;

- se il valore medio di giacenza complessiva è inferiore a 5.000 euro, l’imposta non è dovuta.

Ecco gli esempi contenuti nelle istruzioni ufficiali alla dichiarazione dei redditi.

«Esempio 1, riferito a due conti correnti presso lo stesso intermediario; giacenza media inferiore a 5.000 euro:

- conto A: possesso 100%; 365 giorni valore medio 1.000 euro

- conto B: possesso 50%; 365 giorni valore medio 7.000 euro

- totale valore medio = 1.000 + (7.000 x 0,5) = 4.500 euro

- il valore medio di giacenza complessivo (pro quota) è inferiore a 5.000 euro, l’imposta non è dovuta. In ogni caso il contribuente dovrà compilare il quadro RW ai fini dei soli obblighi di monitoraggio qualora i depositi e conti correnti bancari costituiti all’estero abbiano un valore massimo complessivo raggiunto nel corso del periodo d’imposta superiore a 15.000 euro.

Esempio 2, riferito a due conti correnti presso lo stesso intermediario; giacenza media non inferiore a 5.000 euro.

- conto A: possesso 50%; 365 giorni valore medio 5.000 euro

- conto B: possesso 100%; 365 giorni valore medio 3.000 euro

- il valore medio di giacenza complessivo (pro quota) è ((5.000 x 0,5) + 3.000) = 5.500 euro, pertanto è dovuta la relativa imposta.

- in questo caso vanno compilati due distinti righi del quadro RW e il valore medio da indicare nella colonna 8 di entrambi i righi è “5.500”,

- mentre nella colonna 11, rigo RW1, relativo al primo conto corrente va indicato “17” dato da ((34,20 * 50% *(365/365)) e nella colonna 11, rigo RW2, relativo al secondo conto corrente va indicato 34,20 euro dato da ((34,20* 100%*(365/365)).».

Naturalmente, nella realtà si deve tener conto del fatto che i conti possono essere complicati dal fatto che alcuni di essi possono essere denominati in valute diverse dall’euro, che nel corso dell’anno possono cambiare le quote di intestazione, che alcuni conti possono essere stati chiusi ed altri aperti nel corso dell’anno, che il cliente potrebbe detenere più conti in più banche, ecc.

Ciò spiega perché in diversi casi, quale ad esempio quello delle gestioni patrimoniali che comportano continue movimentazioni di strumenti finanziari anche complessi, il contribuente debba spesso rivolgersi a professionisti con adeguate conoscenze e strutture informatiche, i quali spesso preferiranno suggerire loro di rimpatriare le attività estere o canalizzarle attraverso intermediari finanziari italiani. Gli oneri aggiuntivi degli investimenti all’estero rispetto agli investimenti italiani sono facilmente quantificabili facendo riferimento alle tariffe applicate dai professionisti incaricati di compilare il quadro RW o dalle banche estere che offrono il servizio di reporting o dalle fiduciarie.

L’onerosità dell’adempimento consistente nella compilazione del quadro RW è quantificabile in termini monetari anche attraverso l’osservazione delle tariffe applicate dalle banche estere che si sono prestate a predisporre, attraverso i loro strumenti informatici, dei “report fiscali” per agevolare la clientela italiana nella compilazione del quadro RW, le quali chiedono compensi che variano da 1.000 a 2.000 euro (peraltro molto competitivi rispetto a quelli richiesti dai consulenti fiscali italiani) senza peraltro assumere alcuna responsabilità nel caso in cui la fornitura sia erronea. Si allega, a titolo esemplificativo un report fiscale relativo ad un dossier detenuto da contribuente residente in Italia presso una banca estera (All. 1).

La compilazione del quadro RW può essere evitata affidando in amministrazione le attività estere ad un intermediario finanziario italiano, di norma una società fiduciaria, che riceve l’incarico di applicare, se dovute, le imposte italiane sui redditi di fonte estera. Ma anche questa soluzione comporta degli oneri in quanto i compensi richiesti dalle fiduciarie per questi servizi si aggirano di norma intorno allo 0,1 – 0,2% del patrimonio amministrato con un “floor” per i patrimoni di minori dimensioni.

Sproporzione delle sanzioni “base” per violazioni in tema di monitoraggio fiscale – Quadro RW

L’articolo 5, comma 2 del Dl. 167 del 1990 dispone, come indicato al paragrafo 1, che la violazione dell'obbligo di dichiarazione previsto nell’articolo 4, comma 1, è punita con la sanzione amministrativa pecuniaria dal 3 al 15 per cento dell'ammontare degli importi non dichiarati, la quale si raddoppia (dal 6% al 30%) laddove riguardi la detenzione di investimenti negli Stati o territori a regime fiscale privilegiato.

Da notare che la sanzione di cui sopra viene applicata per ogni anno e che il meccanismo di calcolo delle sanzioni nei casi di infrazioni commesse in più periodi d’imposta, le quali dovrebbero consentire una attenuazione della sanzione complessiva, consentono agli Uffici una tale discrezionalità da renderli, in molti casi, praticamente inefficaci.

Le sanzioni – che per le attività detenute in Paesi europei raggiungono il 15% dei valori non dichiarati – continuano ad essere spropositate anche perché non variano, contrariamente a quanto richiesto dalla Commissione, in funzione dell'entità delle imposte evase. Chi ha detenuto una partecipazione all'estero che non ha mai prodotto redditi e che non è soggetta ad imposte patrimoniali è sanzionato allo stesso modo di chi ha detenuto partecipazioni che hanno distribuito dividendi o immobili dati in affitto o obbligazioni fruttifere.

Inoltre, le sanzioni per non aver indicato le attività nel quadro RW si cumulano con quelle per l'eventuale evasione delle imposte sui redditi e sul patrimonio.

La Corte di giustizia ha più volte riconosciuto (v., da ultimo la sentenza C-553/16, punto 57) che la necessità di garantire l’efficacia della riscossione delle imposte, nonché quella di garantire l’efficacia dei controlli fiscali, possono costituire motivi imperativi di interesse generale idonei a giustificare una restrizione alla libera prestazione dei servizi. La Corte ha parimenti affermato che l’irrogazione di sanzioni, comprese quelle di natura penale, può essere considerata necessaria al fine di garantire il rispetto effettivo di una normativa nazionale, a condizione tuttavia che la natura e l’importo della sanzione inflitta siano in ciascun caso di specie proporzionati alla gravità dell’infrazione che essa intende sanzionare (v., in tal senso, le sentenze C-553/16, punto 53, cit., e C-48/15, punto 59 e giurisprudenza ivi citata).

A tal proposito, anche dai punti 59 e 60 della sentenza C-553/16 citata appare che una normativa nazionale che prevede una sanzione il cui importo sia privo di un nesso con l’importo dell’imposta dovuta va oltre quanto è necessario per conseguire gli obiettivi di cui sopra, poiché il suo importo può risultare eccessivo rispetto all’importo dell’imposta dovuta.

Ed è proprio questo il caso dell’articolo 5 del D. lgs. 167 del 1990, considerato anche che – come più volte ricordato â l’evasione delle imposte sui redditi e sul patrimonio è sanzionata autonomamente.

La sproporzione deriva oltretutto anche dal fatto che, soprattutto a livello di Unione Europea, ma anche nei confronti di tutti gli Stati che consentono un adeguato scambio d’informazioni, l’obiettivo di garantire l’efficacia dei controlli fiscali è già adeguatamente garantito dallo scambio automatico d’informazioni e dallo scambio d’informazioni su richiesta.

E’ molto importante segnalare l’effetto cumulativo dello scambio automatico di informazioni con una serie di meccanismi presuntivi contenuti nella legge italiana, i quali si cumulano con le sanzioni applicabili per la violazione agli obblighi di compilazione del quadro RW. In particolare:

- L’articolo 6 del Dl 167 del 1990 in quale dispone che « Per i soggetti di cui all'articolo 4, comma 1, gli investimenti esteri e le attività estere di natura finanziaria, trasferiti o costituiti , senza che ne risultino dichiarati i redditi effettivi, si presumono, salvo prova contraria, fruttiferi in misura pari al tasso ufficiale di riferimento vigente in Italia nel relativo periodo d'imposta, a meno che, in sede di dichiarazione dei redditi, venga specificato che si tratta di redditi la cui percezione avviene in un successivo periodo d'imposta, o sia indicato che determinate attività non possono essere produttive di redditi. La prova delle predette condizioni deve essere fornita dal contribuente entro sessanta giorni dal ricevimento della espressa richiesta notificatagli dall'ufficio delle imposte».

- L’articolo 12, comma 2 della legge 78 del 2009 in base al quale gli investimenti e le attività di natura finanziaria detenute negli Stati o territori a regime fiscale privilegiato di cui ai decreti 4 maggio 1999 e 21 novembre 2001 (v. sopra) in violazione degli obblighi di dichiarazione nel quadro RW si presumono, ai soli ai soli fini fiscali, costituite, salva la prova contraria, mediante redditi sottratti a tassazione.

Ma oltre alla sproporzione delle sanziono previste per le attività detenute in Paesi a fiscalità ordinaria, deve essere denunciata l’ancor più eclatante sproporzione delle sanzioni per le attività detenute in Paesi a fiscalità privilegiata (dal 6% al 30%, come si è sopra evidenziato).

Il raddoppio di queste sanzioni, infatti, non è legato al fatto che questi Paesi non diano un adeguato scambio d’informazioni (gran parte di Paesi a fiscalità privilegiata, oggi, partecipano al sistema CRS), ma alla circostanza che abbiano un sistema di tassazione moderato.

Non c’è quindi alcun nesso fra l’entità della sanzione per non aver indicato le attività detenute in questi Paesi nel quadro RW e la pericolosità – in termini di ostacolo all’accertamento â dell’omissione. Ed è palese, a questo proposito, la violazione del principio di libera circolazione dei capitali, come declinato nella giurisprudenza della Corte di Giustizia (Corte di giustizia CE, sentenza C-157/08 citata in premessa). Il tema viene meglio sviluppato nel punto successivo, dedicato al raddoppio delle sanzioni per evasione di imposte sui redditi e sul patrimonio e al raddoppio dei termini d’accertamento.

Sproporzione del raddoppio dei termini di accertamento e delle sanzioni per evasione delle imposte sui redditi e sul patrimonio relative ad attività detenute in Paesi inclusi nelle «black list» dei Paesi a fiscalità privilegiata anziché per la attività detenute in Paesi che non garantiscono un adeguato scambio d’informazioni.

L’articolo 12, comma 2-bis della legge 78 del 2009 prevede che nei casi in cui opera la presunzione che i capitali detenuti all’estero siano il frutto di redditi evasi, le sanzioni per l’omessa o infedele dichiarazione dei redditi siano raddoppiate.

Poiché la sanzione ordinariamente applicabile va da un minimo del 90% ad un massimo del 180% delle imposte evase, aumentata di un terzo per i redditi di fonte estera, la prassi degli Uffici è cumulare il raddoppio delle sanzioni con l’aumento di 1/3 e quindi di infliggere la sanzione minima del 240% (90% + 1/3 di 90% per 2) delle imposte evase (480% in caso di applicazione della sanzione massima), anche se dalle istruzioni della Direzione centrale dell’Agenzia delle Entrate si comprende che il raddoppio delle sanzioni assorbe la maggiorazione di 1/3 e quindi la sanzione minima dovrebbe essere del 180% e la massima del 360%.

La sanzione si cumula con quella per non aver indicato le attività nel quadro RW (dal 6% al 30% delle attività – non dei redditi o delle imposte – non dichiarate).

Inoltre, l’articolo 12, comma 2-ter dispone che per l’accertamento delle imposte sui redditi evase nei casi sopra citati il termine ordinario (entro il quinto anno successivo a quello in cui è stata presentata la dichiarazione oppure entro il settimo se la dichiarazione è stata omessa) è raddoppiato. Consegue che redditi evasi nel 2017 potrebbero essere oggetto di accertamento anche nel 2028 (nel 2032 in caso di omessa dichiarazione) quando presumibilmente la documentazione bancaria sarà andata distrutta (anche in ottemperanza alle disposizioni unionali sulla privacy).

Infine, come si è già detto, sono raddoppiati anche i termini per contestare la violazione degli obblighi di compilare il quadro RW (art. 12, comma 2-ter della legge 78 del 2009). In base all’articolo 20 del D. Lgs. 472 del 1997, l’atto di contestazione deve essere ordinariamente notificato entro il 31 dicembre del quinto anno successivo a quello in cui è avvenuta la violazione.

Ciò premesso, per gli stessi motivi sopra illustrati è illegittimo che il raddoppio dei termini di accertamento e delle sanzioni sia previsto, dall’articolo 12 del Dl. 78 del 2009 con riferimento ai Paesi a fiscalità privilegiata e non, invece, rispetto ai soli investimenti detenuti in Stati che non consentono un adeguato scambio d’informazioni.

A questo proposito occorre notare che gran parte dei Paesi che sono considerati “a fiscalità privilegiata” a causa del livello d’imposizione contenuto previsto dalle rispettive leggi tributarie aderiscono tuttavia al sistema comune di scambio d’informazioni automatico e sono legati all’Italia o all’Europa da convenzioni che prevedono uno scambio d’informazioni rafforzato su richiesta.

Osserviamo che il raddoppio dei termini di accertamento e delle sanzioni può essere legittimamente applicato solo quando i fondi derivanti dal risparmio e i redditi che se ne ricavano siano occultati alle autorità tributarie ed esse non dispongano di alcun indizio in merito alla loro esistenza tale da consentire l'avvio di un'indagine (Corte di giustizia CE, sentenza C-157/08; per le sanzioni, v. sentenza C-299/86).

Tenendo conto della giurisprudenza della Corte di giustizia citata, un rapporto equilibrato fra Fisco e contribuente (basato su principi di trasparenza, ma senza imporre obblighi sproporzionati) consisterebbe nell'esigere che il contribuente si limiti ad indicare nel modello UNICO RW gli estremi dei conti e depositi detenuti all'estero quando questi siano amministrati da intermediari localizzati in Paesi collaborativi.

Violazione del principio di libera circolazione dei lavoratori.

Come già detto in premessa, la norma italiana esonera dall’obbligo di monitoraggio fiscale le persone fisiche che prestano lavoro all’estero per lo Stato italiano, per organizzazioni internazionali o in zone di frontiera fintanto che il lavoratore presta la propria attività all’estero, ma non prevede un analogo esonero per i lavoratori del settore privato emigrati all’estero pur avendo mantenuto il proprio centro degli interessi vitali (e quindi la residenza fiscale) in Italia.

Il legislatore italiano è quindi chiaramente consapevole del fatto che gli obblighi di monitoraggio fiscale costituiscono un ostacolo alla libera circolazione dei lavoratori (la circostanza che gli adempimenti di carattere fiscale possano ostacolare la circolazione delle persone è del resto confermata dalla giurisprudenza della Corte di giustizia; v. per tutte, la sentenza Câ152/05 e C-104/06), ma non si comprende per quale motivo l’ostacolo riguardi solo i dipendenti pubblici e i frontalieri e non anche tutti gli altri lavoratori emigrati all’estero.

È del tutto normale che anche un lavoratore del settore privato temporaneamente emigrato all’estero senza aver cambiato residenza per aver mantenuto in Italia il centro degli interessi sociali ed affettivi sia disincentivato dall’aprire un conto corrente all’estero per l’accredito degli stipendi o dei compensi della propria attività lavorativa e per il sostenimento delle spese di permanenza all’estero.

Libertà dei movimenti di capitale. Applicazione della clausola stand still

Il quadro RW, almeno nella forma complessa attualmente in vigore, è quindi certamente in conflitto con il Trattato per quanto riguarda le attività detenute in Stati UE, ma bisogna tener presente che l’articolo 63 del Trattato sul funzionamento dell’Unione Europea riguarda non solo i capitali detenuti in Europa, ma anche quelli detenuti in Stati Terzi che forniscono un adeguato scambio d’informazioni. A causa della clausola di “stand still” contenuta nell’art. 64, la libertà dei movimenti di capitali nei confronti di Stati terzi non pregiudica il mantenimento da parte dei membri dell’Unione di restrizioni già presenti nelle legislazioni nazionali alla data del 31 dicembre 1993 (v. sentenza C-317/15 relativa a capitali detenuti in Svizzera). È vero, a questo proposito, che il monitoraggio fiscale è disciplinato da una Legge del 1990 (n. 197/1990), pertanto antecedente al 31 dicembre 1993, ma la normativa è stata profondamente modificata negli anni, in senso restrittivo, soprattutto con la Legge n. 97/2013, con la quale gli adempimenti posti a carico dei contribuenti sono stati, di fatto, inaspriti anziché alleggeriti, come richiesto dalla Commissione europea nel corso del procedimento sopra citato.

Poiché la quasi totalità degli oneri imposti nella compilazione del Quadro RW dipende dal Provvedimento del direttore dell’Agenzia delle Entrate 18 dicembre 2013, è evidente che la clausola stand still contenuta nell’articolo 64 del TFUE non è applicabile al caso di specie.

E’ impossibile comprendere che vantaggio possa ottenere l’Agenzia delle Entrate in termini di accertamento e riscossione imponendo un simile dettaglio nell’esposizione delle attività all’estero, soprattutto se si tiene conto del fatto che l’esistenza dei conti all’estero è già nota all’Agenzia grazie al sistema dello scambio automatico d’informazioni, di cui si è fatto cenno sopra.

6.2 Ivafe

Come evidenziato dalla Commissione europea in occasione del procedimento UE Pilot n. 1711/11/TAXU, la base imponibile dell'IVAFE deve coincidere con quella dell'imposta di bollo dovuta sulle comunicazioni periodiche degli intermediari finanziari italiani.

Poiché, in base al Dm 24 maggio 2012, l'imposta di bollo si applica sul valore dei prodotti finanziari risultante, al termine del periodo rendicontato, dalle comunicazioni periodiche ed è rapportata al periodo rendicontato (e non al periodo di possesso di ciascun prodotto finanziario), anche l'IVAFE deve essere calcolata, molto semplicemente, moltiplicando per 2 per mille saldi delle comunicazioni periodiche rilasciate intermediario con riferimento all'anno di competenza. Non dovrebbe esserci, quindi, alcuna necessità di determinare il periodo di possesso dei singoli prodotti finanziari.

Altro aspetto critico dell’imposta sui prodotti finanziari all’estero riguarda il suo campo di applicazione oggettivo.

Se è vero che il presupposto dell’imposta dovrebbe coincidere con l’omologa imposta di bollo italiana, non si può fare a meno di rilevare che l’imposta di bollo si applica, oltre che sugli estratti conto inviati dalle banche ai clienti anche e solo sulle comunicazioni periodiche inviate dagli enti gestori alla clientela relative a prodotti finanziari, nonché a depositi bancari e postali (art. 13, comma 2-ter della Tariffa, All. A al Dpr. 642 del 1972).

L’imposta di bollo quindi riguarda solo le attività depositate presso gli enti gestori che sono (articolo 1, del Dm. 24 maggio 2012) i soggetti che esercitano attività bancaria, finanziaria o assicurativa secondo le disposizioni del Testo unico bancario e del Testo unico della finanza (banche, società di gestione del risparmio, società di intermediazione mobiliare).

L’Ivafe, invece si applica su tutti i prodotti finanziari esteri o detenuti all’estero a prescindere dalla circostanza che siano immessi in relazioni con intermediari obbligati a rendicontazione.

Accade così, ad esempio, che mentre una persona fisica residente in Italia che detiene una partecipazione in una società per azioni le cui azioni non sono depositate in banca o presso una Sim o Sgr non è soggetto ad imposta di bollo, mentre la stessa persona, ove detenga azioni estere o azioni all’estero non affidate in amministrazione ad un intermediario equiparabile ad una banca, Sim o Sgr italiana è soggetto all’Ivafe. Anche questa situazione evidenzia un palese contrato con il principio di libertà dei movimenti di capitali e, in determinati casi con quello di libertà di stabilimento.

Sotto questo aspetto, la norma italiana non solo è in contrasto con il principio di libertà dei movimenti di capitale, ma anche con il principio di libertà di stabilimento.

8) CONSIDERAZIONI CONCLUSIVE DELLA COMMISSIONE DI STUDIO

In conclusione:

- Gli obblighi di monitoraggio fiscale delle attività detenute all’estero confliggono con il principio di libertà dei movimenti di capitale e con quello di liberta di circolazione dei lavoratori, nella misura in cui impongono di indicare nella dichiarazione dei redditi informazioni già note all’Amministrazione finanziaria italiana grazie allo scambio d’informazioni automatico previsto dalla direttiva 2011/16/UE, dal Common reporting Standard e dalla FATCA. In particolare:

- delle attività finanziarie detenute in Paesi aderenti ai citati sistemi di scambio automatico d’informazioni

- delle attività immobiliari oggetto dello scambio automatico di cui all’articolo 8 della direttiva 2011/16/UE.

Circostanza questa aggravata dalla complessità degli adempimenti richiesti dalla norma e dalla sproporzione delle sanzioni applicabili.

2) Il presupposto oggettivo dell’imposta sul valore delle attività finanziarie all’estero e il metodo di calcolo della base imponibile contrasta con i princìpi di libertà dei movimenti di capitale e con quello di libertà di stabilimento in quanto si differenza notevolmente da quello relativo all’omologa imposta di bollo italiana.